【注意事項(免責事項)】

本記事は企業や商品に対する一般的な情報であり、投資についての助言ではありません。内容に基づいてなんらかのアクションを取られる際、その結果については自己責任にてお願いいたします。

まだまだ日本での認知度は低いですが、世界的格付け機関の評価もしっかりしていて、非常に魅力的な年金的商品を提供する会社。

ケイマン諸島の保険会社

「Knighthead Annuity & Life Assurance Company(KHAL)

(以下 ナイトヘッドと呼びます)

ケイマン諸島を拠点とする保険会社で、ケイマン諸島金融庁(CIMA)の規制下のもと2014年7月に設立されました。

米国外の顧客へ固定年金の提供、また米国の保険会社の再保険を通じて、元本確保と固定利率の両方を提供する金融商品を求める世界中の顧客にサービスを提供しています。

KHALは米国の銀行や年金保険会社から再保険会社として、オフショア市場において適切に管理され、独立して高い格付けを受け、信頼できる地位を確立しています。

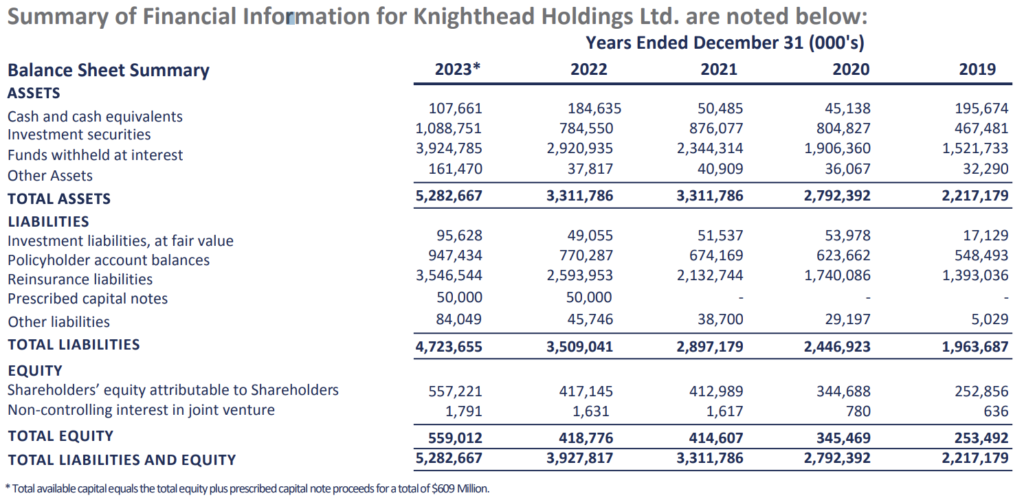

上の表のように会社規模も安定して成長し、総資産は4年で2倍以上になっています。

2024年現在、ナイトヘッドには 70 社を超える評判の高い金融機関パートナーがおり、様々な金融商品を有しています。

格付けは

- A.M.BEST:A-

- KBRA(The Kroll Bond Rating Agency):A

と、非常に高いものがあります。

また200%以上を求められるRisk Based Capital Ratio は、427%(2024年3月)です。

※Risk Based Capital Ratio (リスクベースドキャピタル)とは

RBC比率と言われ、保険会社が抱えるリスクの総額と自己資本額の比率で、保険会社の健全性を示す指標です。

【計算方法】

生保会社が負っているリスクの総額を算出する

自己資本額を算出する

自己資本額がリスク総額の何%にあたるかを計算する【目的】

保険会社に内在するリスクに対応した必要自己資本額と会社が実際に保有する自己資本額との比率を把握する

監督当局が所要の措置を講じるべく行政介入する

RBC比率は、米国保険業界の自己資本比率規制として用いられています。米国生保会社のRBC比率の平均値はここ数年、400%台を維持しているという例もあります。

ナイトヘッドの商品ラインナップとして

があります。